注目!今おすすめの季節の商品

農機具の買取

おすすめ商品情報 PICKUP

商品情報 NEW

どうやって届くの?大型商品が届く流れ

「残価設定ローン」って聞いたことありますか?自動車を購入したことのある人は聞いたことがあるかもしれません。残価設定ローンだったり残クレと呼ばれることもあります。残価設定ローンは自動車業界ではだいぶ普及してきていますが、農機具業界ではほとんど普及していません。

ちょっと調べてみたところ、JAさんが「残価設定リース」という商品を出していました。厳密にはリースなので違うと思いますが、ニュアンスは似ているはずです。

本日は前半で「残価設定ローンとは何か」について説明し、後半では「農機を購入する際に残価設定ローンが向いている人とそうでない人の違い」について、ご説明します。

ちなみに、私の予想ではおそらく近い将来、農機具業界にも「残価設定ローン」が普及するのでは!と考えています。

残価設定ローンとは、「商品を分割で購入できる手段」です。商品を購入する際に分割購入ができる仕組みでは、他にも「融資」や「ショッピングローン」「リース」などもあります。「残クレ」とも呼ばれることがありますが、これは言い方の違いだと思います。

「分割決済の手法」なので商品金額以外に「金利」がかかります。これは商品代金がローン会社や金融機関が立て替えてくれているため、致し方ありません。日本には「借金を悪、金利を悪」とする方も多くいらっしゃいますが、一概にそうとも言えません。

借金をすることで、最新のトラクターが手に入り、農業効率が改善します。空いた時間ができ、本来自分がやりたかった趣味や家庭の時間に充てることだってできるようになります。農機具って、本来農家さんの「時間」という価値を生み出すものですよね。

ですが、無計画な借金によって、資金難に陥る方がいるのも事実です。ご利用は計画的に。

残価設定ローンの大きな特徴として、「他のローンに比べて月々の返済を少なくすることができる」ということがあります。

これは後述しますが「残価」という仕組みがあるからです。また「一定期間後に商品の返却が必要なこと」も残価設定ローンの特徴です。

ここで残価について説明いたします。

残価とは、「一定期間時に下取りをする価格」のことです。つまり残価設定ローンは、「一定期間後に下取りで商品を返却する前提のローン」となります。通常、3〜5年程度のスパンで商品を返却するイメージです。自動車の場合には、通常ディーラーから5年後にいくらで下取りします、と残価の保証がされます。

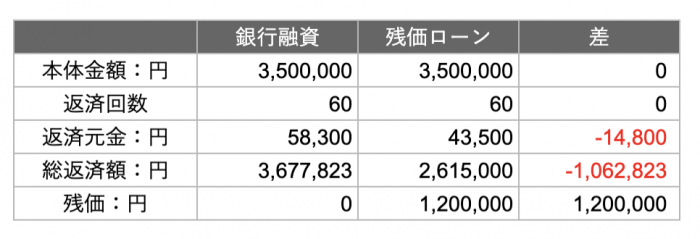

次に残価設定ローンの具体例を交えてイメージを掴んでもらおうと思います。一般的な銀行融資と比較をしてみました。

例えばクボタのトラクター FT300Q を350万円で購入することを考えてみます。

※あくまでも試算値となりますので、実際の金額を保証するものでは有りません。予めご了承ください。

融資期間は5年です。年利2%で試算をしました。その場合、月々の返済額は初回が約60,300円。2回目以降60回までが月々58,300円となりました。60回の合計返済金額は3,677,823円となります。

ローン期間は銀行融資と同様に5年です。年利1.8%で試算しました。また残価を120万円で計算しています。

この場合月々の返済額は初回が48,500円、2回目以降60回目までは月々43,500円、合計返済金額は2,615,000円となりました。

残価設定ローンの方が、月々の返済は約14,800円も安く、5年間の総支払金額も1,062,823円安くなることがわかります。

そんなにおいしい話があるの?疑問に思いますよね。もう一つ説明しておかなければいけない大事な違いがあります。

これが「所有権の問題」です。

銀行融資の場合は、購入時から所有権は自分となり、返済が終わった後も所有権が自分のままです。ですから銀行融資で購入したトラクターの場合、融資返済後もずっと使い続けることができます。

しかし残価設定ローンの場合、購入時の所有権も最終的な所有権もローン会社となります。またローン期間後にはその商品を返却しなければならないため、ローンが終わった以降にそのトラクターを使うことはできません。通常、期間後はまた新しいトラクターを購入する必要があります。

なんとなく、違いがわかっていただけたでしょうか。

残価設定ローンのメリット・デメリットについてお話します。

メリットは銀行融資に比べ月々の返済が抑えられることです。またローン期間中の総支払額も安いことです。月々の支払額の安さが最重要判断基準である場合には、オススメの方法です。

デメリットとしては、5年目以降は商品を返却をしなければならないこと。

またその際の「返却の要件」も厳しい事が挙げられます。

例えば自動車の場合、月間走行距離が1000キロまで、外装や内装の汚れ等が増えると残価の下取り金額が下がり、追加の支払いが必要になることもあります。考えていれば、所有権が自分のものではない「借りている状態」なので、取り扱いがシビアなのも納得できますよね

所有権がローン会社というところもデメリットの一つです。

実は最終的な所有権を自分のものにする方法もあります。それは「残価を支払うこと」です。先ほどの事例の場合は、残価の120万円を最終回で支払えば、所有権を自分のものにすることもできます。

しかしそこにもデメリットがあります。もし「ローン期間後も所有権を自分のものにしたい」という場合には、銀行融資の方が最終的には安く済みます。それは「残価にも金利が載っているから」です。もし残価設定ローンで最終回に残過分を支払ったとすると、総支払金額は3,815,000円となり、銀行融資よりも高くなってしまいます。

残価分をまた分割で支払う方法もありますが、それもおすすめできません。その場合、一度金利を乗せた残価に対して、さらに金利が乗ることになるためです。

残価設定ローンに向いている人は以下のような人でしょう。

逆に残価設定ローンに向かない人

残価設定ローンとは商品の分割購入の手段のことです。自動車業界では普及していますが、農機具業界ではこれからでしょうか。通常の銀行融資に比べ、月々の返済が少なく総支払金額も少ないことが大きなメリットです。しかし一定期間後に商品を返却しなければならないため、「買った農機具は壊れるまで使いたい」という方には不向きです。新規就農者や数年後に離農を考えている方、数年おきに最新の納期に買い替えを検討している方等にはオススメです。

まだ農機具業界では一般的にはなっていませんが、おそらくこの数年の間に普及してくるものと考えています。実は、ノウキナビでも残価設定ローンの仕組みを現在検討している最中です。もし「興味があるよ、早く導入してよ」という方がいたら、メッセージやお電話、メールを頂けるとありがたいです!皆様の声が多く届けば、私も優先順位をあげて早めに制度を作れるように頑張っていきたいと思います。